Aggiornamento Luglio 2023

- 3 ago 2023

- Tempo di lettura: 2 min

Aggiornamento: 3 mag 2024

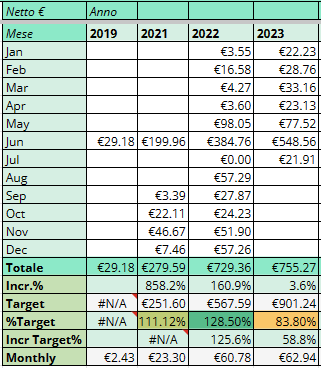

Il mese di Luglio 2023 si è chiuso con nessun acquisto e l’incasso totale di 21,91€ in dividendi. Nei primi 7 mesi dell'anno l'incasso totale è stato quindi di 755 €, in aumento se confrontati ai 510 € dei primi 6 mesi del 2022.

L'unico incasso del mese viene da FL, che è anche l'unico movimento fatto nel portafoglio.

Anche in questo mese non ho fatto nessuna operazione e non ho nemmeno aumentato la liquidità, a seguito della previsione di una spesa nel prossimo futuro ho accantonato infatti la quota dedicata agli investimenti.

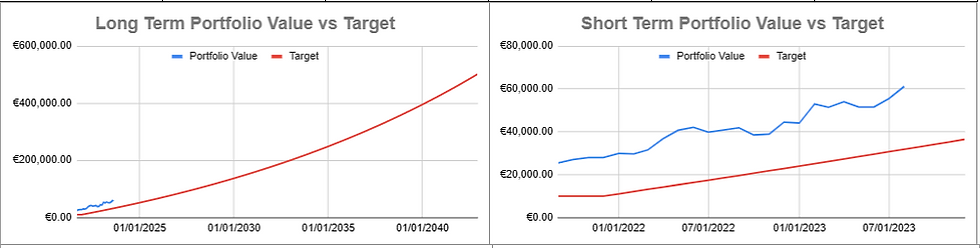

Il valore del portafoglio (Directa + X inc Stocks ) al 01/08/2023 è il seguente:

Gain totale del portafoglio: 21%, con un +14.35% nell’ultimo mese. Niente male!

Per quanto riguarda il patrimonio totale, invece, siamo a 234 k€.

Oltre al miglioramento lato investimenti azionari, da segnalare la riduzione della quota del mutuo per la prima casa, a cui contabilmente faccio corrispondere un aumento del valore della casa a patrimonio ( vado infatti a sottrarre al valore teorico della casa ( media stimata ) la quota capitale del mutuo rimanente e poi divido il rimanente per due )

Come sempre, l’unico valore non consolidato è quello del fondo pensione per il quale riesco a reperire i dati di fine mese solo dopo la metà del mese successivo.

In ultimo, lascio il riassunto dell’incasso lato dividendi dal 2019 ad oggi:

E sotto riporto stato attuale del patrimonio investito rispetto agli obiettivi di breve e lungo termine.

Anche in questo caso vengono aggiunte le azioni X inc stocks.

Lato spese, il mese si chiude con 6796 € totali, la maggior parte dei quali è causata dalla voce "mortgage", ovvero la quota annuale del mutuo.

Lato income, ho incassato un totale di 6295 €, nulla di eccezionale, la maggior parte è dovuta al recupero fiscale che in minima parte arriverà anche nel mese prossimo.

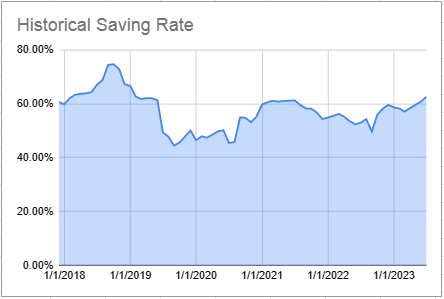

Interessante anche il tasso di risparmio del mese, che si attesta sul 62,7% calcolato facendo il complemento del rapporto fra le spese e i guadagni, entrambi calcolati come "Rolling 12 Months" per preferenza personale ( voglio evitare di vedere picchi inutili, preferisco avere una situazione più generale ).

Per evitare eccessivi sforzi mentali, riporto la formula in maniera grafica:

Ripeto di nuovo, in questo calcolo ho deciso di utilizzare la media degli ultimi 12 mesi ("rolling 12 months") sia delle spese che dei guadagni, in modo tale da smorzare i picchi che si possono trovare se utilizzassi gli effettivi valori mensili.

Il risultato storico graficato è il seguente:

UPDATE Agosto 2023:

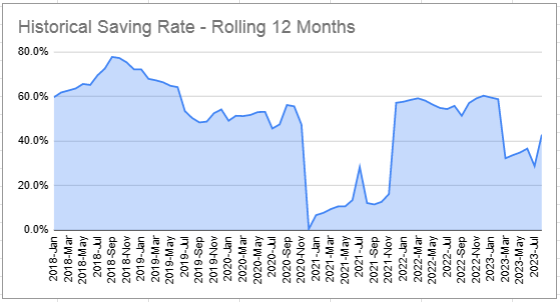

Ho messo mano in generale al foglio google di monitoraggio delle spese e degli incassi. Ho preferito includere fra le spese anche quelle "Non ricorrenti", come ad esempio l'aquisto di una nuova auto o degli interventi una tantum sulla prima o seconda casa.

Di conseguenza, variando il fattore spese anche il saving rate è variato.

Qui sotto la rappresentazione più sincera senza trucco e senza inganno:

Per questo mese è tutto!!

A presto

LRI

Commenti