Analisi fondamentale: BABA

- 3 mag 2024

- Tempo di lettura: 7 min

Aggiornamento: 17 mar 2025

In questo articolo, cercherò di analizzare in maniera basica un'azienda che ho in portafoglio, Alibaba.

Questo è il tipo di analisi che preparo per capire se un'azienda ha un prezzo interessante oppure se sta diventando sopravvalutata.

Mi fornisce quindi una prima stima del valore intrinseco del titolo e dà indicazioni di base riguardo a livelli di prezzo interessanti, sulla base di un margine di sicurezza.

L'analisi ha puro scopo indicativo, non costituisce assolutamente alcun consiglio ed è basata su delle stime personali, che possono essere molto soggettive come vedremo.

Per approfondimenti molto specifici sul tema valutazione aziendale, riporto al canale youtube del professor Aswath Damodaran, dove vengono caricate le registrazioni delle sue lezioni universitarie, oppure al suo sito internet.

Attenzione, le lezioni sono appunto di livello universitario. Il lavoro di Damodaran non è fare il divulgatore, anche se il suo approccio e metodo risulta più interessante a mio parere rispetto alla media dei professori universitari. Tutto il materiale ovviamente è in inglese, il che non credo sia un problema per le nuove generazioni e per un investitore in generale.

Ricordo inoltre che il professore ha scritto molti libri, forse il più immediato di tutti per avere una prima idea dell'argomento è "The little book of valuation", che potrebbe fare da ponte per arrivare a libri più completi e voluminosi.

Ci tengo a ribadire un'ultima volta che il livello della mia analisi è ben lontano da uno studio approfondito sulla base degli insegnamenti del professore, a cui ho accennato per chi fosse particolarmente interessato, desideroso di imparare e comprendere anche un livello superiore rispetto all'infarinatura generale e approssimativa.

Non analizzo i titoli molto spesso, ma tengo aggiornata annualmente l'analisi delle mie singole posizioni più importanti. In questo caso quindi, riporto l'ultima analisi di BABA fatta a Gennaio 2024, in un periodo in cui fra l'altro avevo bisogno di sicurezze personali per mantenere o tagliare la mia posizione, visto il downtrend del titolo.

Ricordo che la chiusura dell'anno per BABA è a Marzo, e quindi ho incluso anche i dati del 2023 nell'analisi.

Situazione "attuale": (Gennaio 2024)

Il prezzo è crollato quasi dell'80% dai massimi

Tutte le schermate successive sono state prese da TIKR Terminal

Commentiamo un p0'. Tutti i numeri riportati sono in milioni di $.

Vediamo come la cassa di BABA sia bella piena, con un totale di Cash + Investimenti a breve termine di 76 Billion $, per una capitalizzazione di mercato, al tempo, di 176B. Certo, prima di fare affermazioni forti si deve valutare la situazione del debito e degli altri asset, ma globalmente si vede un bel trend sull'aumento di questa voce di bilancio aggregata.

Se proprio volessimo dare un occhio valore degli altri asset meno liquidabili, non dovremmo tener conto del 100% di ogni valore messo in bilancio.

In particolare, in caso di ipotetico fallimento dell'azienda gli inventari, le proprietà fisiche come stabilimenti, impianti o inventari sono scarsamente liquidabili, come forse anche gli investimenti di lungo termine e il goodwill.

Quest'ultimo non è altro che una stima del valore non tangibile dell'azienda, una sorta di valore del marchio e della sua immagine, delle relazioni con altre aziende ecc.. il tutto molto aleatorio, a mio parere e difficilmente liquidabile.

Tenendo conto di tutte le voci di bilancio con dei fattori correttivi (soggettivi!) sulla base della liquidabilità dei diversi asset, ottengo un valore di circa 110-120 Billion su un market cap, ripeto, di 176 B.

Da vautare chiaramente con le voci del debito.

Bando alle ciance, debito TOTALE 91,7 B, che è comunque più basso del valore stimato di liquidazione dell'azienda. Facendo la differenza, rimarrebbero circa 20 Billion, ovvero sui 9 dollari per azione. Acquistando a 69 dollari, il 13% potrebbe essere coperto dalla liquidazione dell'azienda. Non che ci sia molto da festeggiare, ma meglio così rispetto al caso in cui il valore di liquidazione è di molto inferiore al totale del debito.

Poco da segnalare nell'ultimo riquadro del bilancio, che tenderei ad escludere dalle mie elucubrazioni mentali. Una nota sulla voce "Additional Paid In Capital", che riporta la differenza di capitalizzazione fra il valore attuale e quello stabilito in fase di IPO.

Interessante anche capire cosa se ne faranno di tutti quei "Retained Earnings", in forte aumento. Visto l'aumento di questa voce, ci potrebbe essere quindi spazio per un aumento del dividendo nel tempo, ma anche per qualche buon investimento aziendale o acquisizione.

Ultimi commenti, interessante vedere come il totale delle azioni in circolazione segue l'andamento del prezzo. Devo dire di apprezzare il management in questo caso, che ha emesso nuove azioni quando il prezzo era euforico ( vedi 2020 e 2021 ), e sta lentamente ritornando ai valori del 2019 con i buyback con prezzi più accessibili. Potrebbe indicare anche dei livelli interessanti sulla stima del management riguardo al valore dell'azienda, verificando in futuro quando il numero di azioni in circolazione invertirà la tendenza.

Buono anche l'aumento progressivo del tangible book value, mentre si ha un leggero aumento del debito totale nel tempo, ma ampiamente compensato dagli asset come visto prima.

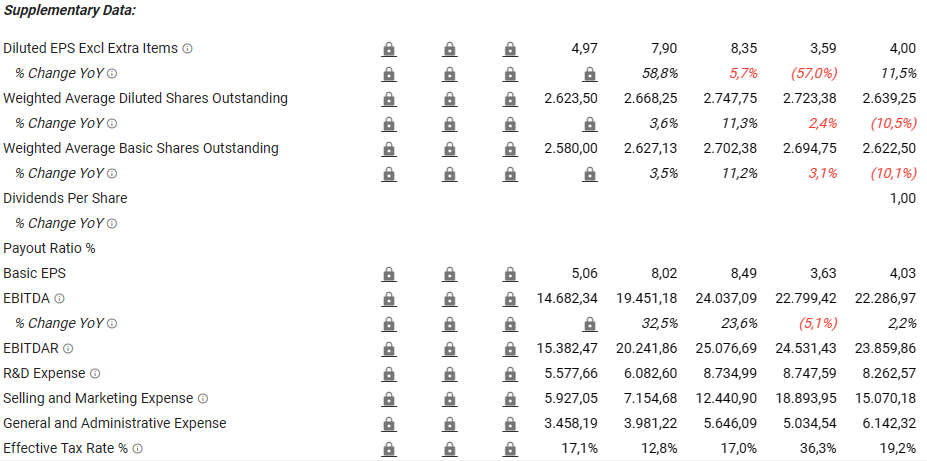

Passando all'income statement, vediamo come BABA stia virando verso un'altro tipo di azienda, non più Growth. In termini assoluti, sul fatturato non vedo crescita ma stabilità, principalmente a causa dell'esplosione del "Cost of Goods Sold". Possibile indicazione dell'inflazione in diversi campi ( affermazione da verificare) , come il costo dell'energia ( ma mi sembra di ricordare che la Cina acquisti dalla Russia a prezzi vantaggiosi), il costo dei trasporti ecc..

Spese di ricerca e sviluppo mantenute abbastanza stabili, spese di vendita esplose nel corso degli anni, ma in riduzione nel 2023.

Fra tutte queste voci, la cosa più interessante è vedere il primo impatto della riduzione dei costi annunciata, visibile già come differenza fra i costi del 2022 e quelli del 2023. Da valutare nel corso dell'anno come proseguirà questo progetto.

Durante la stesura di questo articolo, mi sono imbattuto in una notizia recente, secondo la quale sembra che Alibaba voglia iniziare una guerra di prezzi nel proprio settore cloud per ri-guadagnare quote di mercato. Questo potrebbe andare a ridurre i margini, e forse potrebbe iniziare ad avere un senso tutto l'accantonamento fatto negli anni, che potrebbero usare per portare alla fame i loro competitor.

Nulla da segnalare, a parte il grande declino negli EPS, ancora sotto ai valori del 2019. A parte questo, preferisco valutare l'azienda basandomi più sul Free Cash Flow.

Net income torna quasi ai valori del 2019, buoni i progetti di riduzione dei costi che si vedono anche nella riduzione dei CAPEX. fra il 2022 e 2023. Da valutare se sostenibile sul lungo termine o se questo andrà a minare la crescita dell'azienda nel corso degli anni.

Interessante anche il taglio delle stock-based compensation fra il 2021 e 2023, che è tornando ai valori del 2020.

La definizione di Free Cash Flow è "Cash from Operations" - "Capital Expenditure".

Si evince quindi che il FCF del 2023 è pari a 24 Billion.

I valori in serie sono, in Billion, dal 2019 al 2023 -> 17 , 21, 29, 14 , 24

Nel 2023 sembra quindi si sia ripresa questa profittabilità, superando i valori del 2019 e 2020, con un brutto 2022 lasciato alle spalle.

Mi piace parlare in termini di rendimento di FCF, rapportandolo alla capitalizzazione di mercato. In questo modo, acquistando a 69 dollari otteniamo un rendimento di FCF del 13,6%, assolutamente niente male.

UPDATE: alla chiusura del 02/05/2024 il market cap è passato a 195 B, che porta ad un rendimento comunque rispettabile del 12%.

Ricordo che il Free Cash Flow può essere usato essenzialmente in più modi all'interno dell'azienda:

Pagare il debito

Reinvestire in azienda (o fare acquisizioni)

Fare Buyback

Pagare gli investitori ( dividendi )

Tutto questo mira ovviamente a portare del valore agli azionisti se fatto in maniera efficiente.

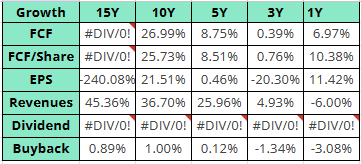

Terminata tutta la parte di commento a bilancio, income statement e cashflow, passiamo ad un'analisi più quantitativa. Ho cercato di riassumere alcuni valori nella tabella sottostante. I dati sono presi dal sito Macrotrends, e verificati se necessario anche con TIKR Terminal.

Sulla base di questi numeri, ho calcolato i valori medi di crescita a diversi intervalli di tempo per i parametri principali:

Sapendo che il valore di un'azienda non è altro che la somma di tutti i suoi flussi di cassa futuri (Discounted Cashflow Model), ho cercato di stimare il valore intrinseco dell'azienda utilizzando i "Free Cash Flow" futuri stimati.

L'analisi ( che in foto sta prendendo il valore del market cap del 02/05/2024 ) si basa sulla stima di 3 diversi casi, uno "normale", uno "migliore" e uno "peggiore".

In ognuno di questi casi vado a stimare il tasso di crescita annuo dei prossimi 5 anni e dei successivi 5, aiutandomi con i tassi di crescita storici riportati sopra.

Ad ognuno dei casi associo un livello di probabilità e un moltiplicatore relativo all'ultimo anno ( Price to Free Cash Flow - per share )

Valore di inizio Maggio 2024 -> 8,8, che stimo depresso, visto l'andamento nel tempo di questo moltiplicatore. Vediamo infatti sopra il grafico, preso da Macrotrends. Un valore medio corretto potrebbe essere fra i 15 e i 20..

Da questa prima analisi, secondo queste stime molto personali si vede che il valore intrinseco dell'azienda è di 343 B di market cap, livello al quale l'azienda è prezzata per un ritorno medio del 12%, e attualmente abbiamo un margine di sicurezza del 76%.

Non ancora soddisfatto, cerco di fare un'analisi basandomi sugli EPS, che reputo però meno affidabile. In questo caso, vista la volatilità degli EPS degli ultimi 5 anni, ho preferito definire a 7 $ gli EPS iniziali ( molto opinabile ).

Stesso procedimento, stima della crescita degli EPS nei 3 casi, definizione del moltiplicatore all'anno 10, assegnazione della probabilità per i diversi scenari:

Abbiamo un valore intrinseco di 100 dollari circa, con un margine di sicurezza del 26%.

Questa analisi, data la volatilità estrema degli EPS, è stata fatta appunto su delle basi molto più traballanti, e sinceramente all'inizio avevo inserito l'ultimo valore di EPS, poi la media degli ultimi 3 anni ma il valore intrinseco era completamente lontano da quanto stimato dai flussi di cassa.

Tutto questo vuole indicare che, essendo analisi basate su stime, ed essendo le stime poco affidabili, bisogna chiaramente prendere con le pinze i risultati delle analisi, e usare sempre la propria testa prima di passare all'azione.

Ci tengo a ribadire per la terza e ultima volta che tutto questo articolo non contiene suggerimenti né consigli finanziari.

Ho voluto solo mostrare il mio approccio iniziale ad un possibile nuovo acquisto o, perché no, vendita.

Dopo queste analisi preliminari, cerco di informarmi più nel dettaglio leggendo qualche annual report dalle sezioni investor relations dell'azienda.

Qualora volessi acquistare, a seconda del grado di confidenza personale entro con una quota "spia", che mi obbliga a monitorare i movimenti del prezzo oppure se sono sereno con l'analisi fatta entro con un primo ingresso, lasciandomi altri 3-4 ingressi disponibili per incrementare o mediare se il prezzo lo consente, qualora avessi fatto errori.

A presto

LRI

Commenti