Portfolio disclosure - Agosto 2025

- 5 ago 2025

- Tempo di lettura: 5 min

Da quando ho iniziato il mio percorso di investimento, e successivamente condiviso su questo blog operazioni e risultati, non ho mai riportato nel dettaglio la composizione del mio portafoglio.

Probabilmente a causa di insicurezze, scrupoli e qualche accorgimento per evitare di essere "copiato" senza cognizione di causa.

Qualche anno è passato e l'insicurezza è via via sfumata nella consapevolezza che questo è il mio percorso, assolutamente diverso da quello di altre persone (e comunque quasi nessuno legge questo blog :D ).

Siamo tutti diversi nei modi di fare, nelle skill e negli interessi.

Così siamo ancora più diversi come investitori. Il copy trading è una cosa da incoscienti.

Confido che queste siano le premesse base per poter parlare del mio portafoglio, e che i lettori di questo articolo prendano quanto scritto con spirito critico.

Per l'ultima volta sto condividendo il mio caso particolare, compresi errori e asset allocation sbilanciatissima.

Non credo sia un valido modo di investire per la maggior parte delle persone.

Eviterò infine di parlare nel dettaglio delle stocks dell'azienda in cui lavoro, pur condividendo alcune metriche.

Bando alle ciance.

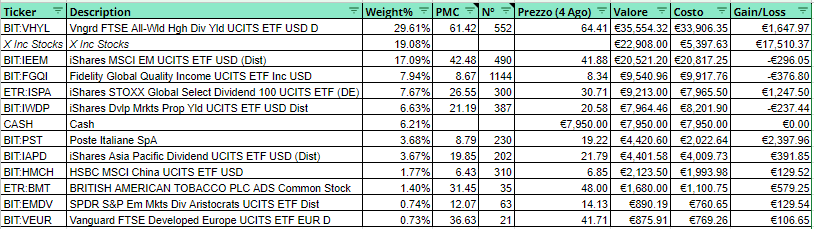

Il mio portafoglio è composto da 9 ETF e 3 azioni singole, più la liquidità che fa voce a sé.

Vediamo gli asset singolarmente, in ordine di peso:

I valori sopra riportati sono relativi al 04 Agosto 2025.

Ricordo che il PMC è definito come la somma del "costo" di tutti gli acquisti diviso per il numero di quote totali. I gain riportati sono calcolati come la differenza fra il controvalore di mercato attuale e il costo totale sostenuto. Sono escluse quindi le entrate da dividendo, le quali vengono tendenzialmente reinvestite nel portafoglio.

Per approfondire l'analisi, ho aggiornato i dati relativi alla distribuzione geografica e settoriale per gli ETF e le azioni in mio possesso. Sotto il risultato globale del portafoglio ( esclusa la liquidità):

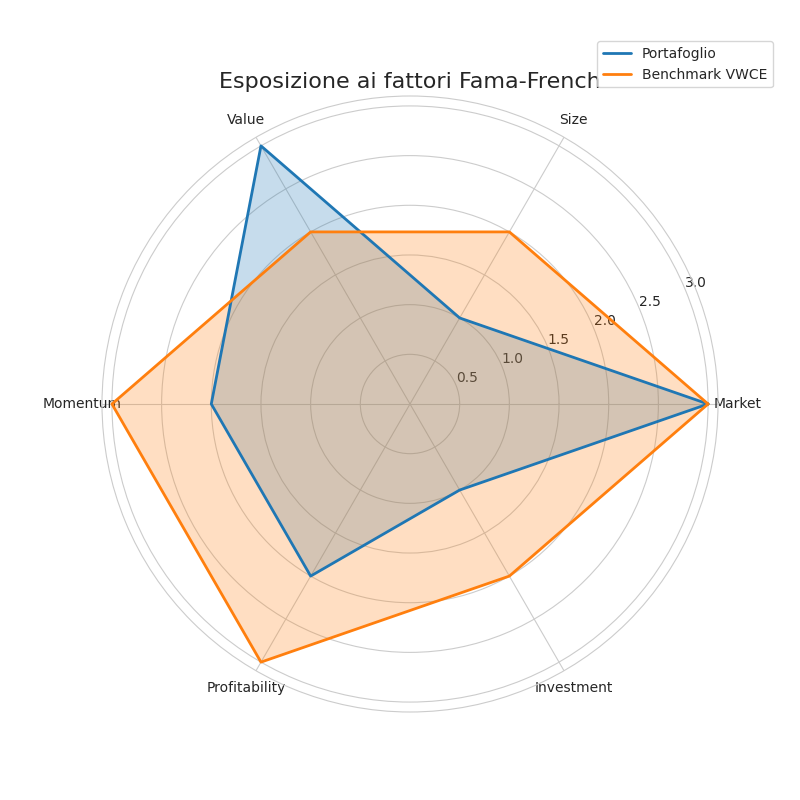

Giusto per non farsi mancare nulla, ho dato in pasto all'intelligenza artificiale (Copilot) il mio portafoglio, chiedendole di fare un'analisi dei fattori di Fama&French:

Pur con il beneficio del dubbio, se l'intelligenza artificiale ha fatto i compiti a casa, sembra che io sia abbastanza sotto-esposto a Momentum, Profitability, Investment e soprattutto Small Cap. Prima di prendere il tutto per oro colato, ho provato ad utilizzare lo stesso prompt anche su Claude AI. Potrei fingere di essere sorpreso, ma i risultati ottenuti sono abbastanza scadenti, in contrasto con l'analisi precedente andando quindi ad invalidare entrambe:

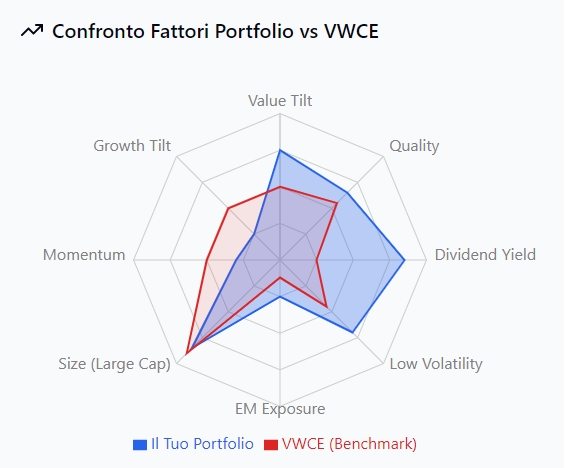

Vediamo che le due IA hanno fatto analisi abbastanza diverse, su fattori diversi in numero e tipologia. Approfondendo i movitivi, Claude ha suggerito di utilizzare il tool online "Portfolio Visualizer", ammettendo che questo tipo di analisi richiede dati e tool a cui non ha accesso.

Mi è toccato quindi fare a manina il compitino richiesto, inserendo i dati di composizione del mio portafoglio sul sito di Portfolio Visualizer. Devo ammettere che non ho trovato proprio tutti gli ETF. A grandi linee, ho sostituito FGQI con FGILX, poi ISPA con XDG:C. Nessun problema sulle stocks singole invece.

Ecco il risultato:

Lascio la parola a questo punto a Claude, che ora può almeno commentare il mio lavoro, anche se sarebbe stato bello avere l'analisi giusta subito senza tranelli.. magari in futuro ci si arriverà, ma sarà difficile per me fidarsi ciecamente.

Cito testualmente:

Fattori di Rischio:

Rm-Rf (0.59): Beta di mercato - Portfolio meno volatile del mercato

SMB (0.21): Leggero bias verso small cap

HML (0.02): Quasi nessun value tilt (contrariamente alle stime precedenti!)

RMW (0.12): Bassa esposizione al fattore profitabilità

CMA (0.30): Forte bias verso investimenti conservativi

Performance e Fit del Modello:

Alpha: 0.45% mensile = 5.41% annuale

R² = 59.5%: I fattori Fama-French spiegano solo il 59% della varianza

F-statistic = 16.44, p-value = 0.000: Il modello è statisticamente significativo

Interpretazione Chiave:

Il portfolio NON è fortemente value-tilted come stimato prima (HML = 0.02)

Beta ridotto (0.59) - portfolio difensivo

Buon alpha (5.41%) - outperformance rispetto ai fattori

R² relativamente basso (59.5%) - il portfolio ha caratteristiche non catturate dai fattori Fama-French standard

Conclusione:

Il portfolio è principalmente difensivo (beta basso) con investimenti conservativi (CMA alto), ma non è un portfolio value puro. L'alpha positivo suggerisce che la strategia dividend-focused aggiunge valore oltre i fattori di rischio standard.

Conclusione mia: tutto dipende da quali dati sono stati analizzati, prendo questo articolo un po' come un esercizio di stile, non mi ha portato nulla di nuovo, specifico o spendibile per migliorare la mia asset allocation, soprattutto per colpa mia visto che non conosco molto bene la materia.

Siccome tendo sempre a dubitare delle cose, sempre su Portfolio visualizer ho voluto fare un'ultima analisi, tenendo lo stesso portafoglio ma cambiando i "Fattori" analizzati.

La prima versione, quella riportata sopra, analizzava i "Fama-French Research Factors", a 5 fattori.

Ho poi cambiato tipologia di fattori, selezionando "AQR Factors", modello a 4 fattori includendo però il "Quality Factor".

Ed ecco che magicamente il mio portafoglio ha cambiato esposizione ai fattori!!

Lascio nuovamente la parola a Claude, che gentilmente commenta i dati copiati e incollati da portfolio visualizer:

Fattori di Rischio:

Rm-Rf (0.57): Beta di mercato - Portfolio difensivo (simile al precedente)

SMB (0.05): Quasi nessuna esposizione size (neutrale small/large cap)

HML (0.21): Moderato value tilt (diverso dal modello precedente!)

MOM (-0.08): Leggera esposizione negativa al momentum (coerente con dividend stocks)

QMJ (0.01): Quasi nessuna esposizione al fattore quality

Performance:

Alpha: 0.43% mensile = 5.20% annuale

R² = 58.0%: Fit leggermente peggiore del modello precedente

F-statistic = 15.19, p-value = 0.000: Modello statisticamente significativo

Ora, ecco perché tendo a prendere tutto quello che leggo con un minimo di scetticismo.. I dati sono fatti per essere interpretati, e in base a come vengono letti ci si può vedere di tutto. Il mio stesso portafoglio, in base a come viene analizzato ha un tilt su small cap ma non lo ha, è value oppure non lo è..

Insomma, va bene valutare e capire a grandi linee cosa si sta facendo, senza però cadere nel trabocchetto della finanza quantistica..

Per noi retailer, voler fare delle analisi colossali è come voler misurare il diametro dei granelli di polvere con un metro da muratore..

Poi tanto cerchiamo di fare timing del mercato e andiamo a perdere tutto il sovra rendimento che forse, in teoria, se andasse tutto bene ecc ecc.. potremmo avere.

La mia analisi annusometrica (tempo di analisi 10 secondi ) dice che potrei espormi di più alle small cap e soprattutto al momentum. Anche growth è abbastanza sottopesato.

Al momento mi va bene così, utilizzerò l'annusometro ancora quando sentirò di dover cambiare..

Un abbraccio,

LRI

Commenti